안녕하세요 재테크 투자 공부하는 경제야놀자 입니다.

오늘은 제가 최근에 가입한 외화 상품에 대해 말씀드리겠습니다. 외화 예적금으로 달러예금을 많이들 생각하시는데, 달러예금보다 더 좋은 상품이 있네요!

결론부터 말씀드리면,

달러예금보다 금리가 26배 높은 달러발행어음 상품이 있다!

목차

달러예금 금리보다 26배 높은 외화예금 상품이 있다?(feat. 달러발행어음)

달러예금의 현실(0.04896%...?)

환율의 변동을 이용해서 재테크하는 방법을 환테크라고 합니다. 원달러 환율이 현재 1155원 이라고 하면 일정 기준 이하로 내려갔을 때 달러를 매수하고, 일정 기준 이상 올라가면 매도하는 것입니다. 이렇게 환차익을 얻는 것을 환테크의 수익구조입니다.

일정 기준 이하면 사고, 이상이면 파는 게 귀찮을 수 있습니다. 그런 분들은 하나은행이나 신한은행에서 판매하는 외화적금 상품을 이용하시면 편합니다. (달러예적금을 추천하는 글이 절대 아닙니다...훨씬 높은 금리 상품이 있습니다.)

하나은행의 "더 와이드(The Wide) 외화적금" 상품은 내가 지정한 환율 이하로 내려가면 SMS로 안내를 해줍니다.

신한은행의 "TOPS 외화적금예금"은 내가 정한 상한 환율과 하한환율에 도달했을 때 달러를 자동으로 매매해줍니다.

두 상품 모두 일일이 환율을 체크하기 귀찮으신 분들이 선호할 만한 상품입니다. 하지만 저는 달러예금을 사용하지 않습니다. 이유는 금리가 너무 낮기 때문입니다.

위 사진은 신한은행 TOPS 외화적립예금의 금리입니다. 연이율 0.04896%입니다. 굉장히 낮은 것을 알 수 있습니다. 여기서 이런 질문을 하실 수 있습니다. "환차익만 실현하면 되는 거 아니야? 금리가 무슨 필요가 있어?" 제 대답은 중간입니다.

달러를 보유하는 이유에 대해 생각해보겠습니다. 달러를 단지 환테크용으로만 생각하신다면 조금 아쉽습니다. 달러는 대표적인 안전자산으로 경제위기가 닥쳤을 때 치솟는 경향이 있습니다. 대표적으로 2008년 금융위기 때도 지들이 만든 문제임에도 지들의(?) 화폐는 치솟았죠. 저점(900원) 대비 최고점(1598원)까지 올라갔습니다.

따라서 달러는 단지 환테크용 보다는 위험에 대한 헷지(Hedge) 수단으로 가지고 있는 게 좋습니다.(물론 저의 생각입니다.)

분산투자에서 한 가지 반드시 지켜야 하는 룰(?)은 현금 비중입니다. 저는 약 20%를 항상 현금으로 보유합니다. 하지만 그냥 현금만 들고 있을 경우에는 기회비용이 발생합니다. 투자를 하면 수익률이 발생할텐데 그냥 놀고 있는 돈이라니..

그래서 달러 투자를 하는 겁니다. 내 자산 중 20%를 차지하는 현금을 가만히 두는 게 아니라 금리 상품들을 이용해 예적금을 하는 거죠. 하지만 달러예금은 금리가 0.04896%로 너무 낮다는 문제가 있습니다. 이왕이면 높은 금리를 받는 게 좋지 않나요? 그래서 달러예금 금리인 0.04896%의 26배 높은 달러발행어음을 추천합니다.

달러예금 금리의 26배(달러발행어음)

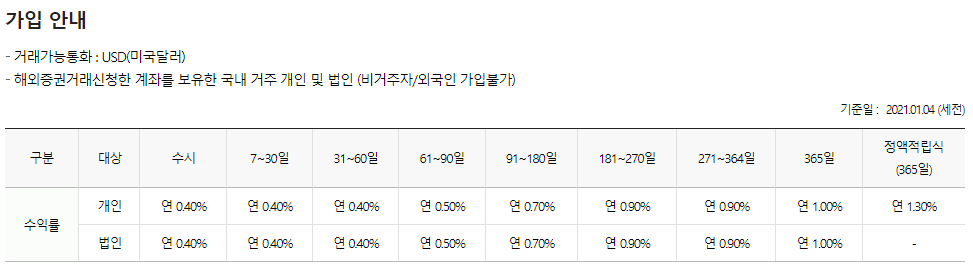

결론부터 말씀드리면 달러발행어음은 금리가 1.3%인 상품도 있습니다. 달러예금(0.04896%)와 비교했을 때 26배가 높습니다. 한국투자증권 "퍼스트 발행어음" 상품을 이용할 경우, 정액적립식은 이율이 연 1.3%입니다. 달러예금과 비교하면 굉장히 높습니다.

달러발행어음이란, 증권사가 발행하는 어음을 뜻합니다. 증권사가 보증을 해주는 채권과 같은 것입니다. 그렇기 때문에 발행 증권사의 안정성이 중요합니다. 만에 하나 증권사가 망한다면 내 돈을 돌려받기 힘들기 때문입니다.

하지만 오늘 소개해드릴 상품들은 각각 한국투자증권, NH투자증권, KB증권에서 발행하는 어음들입니다. 신용등급 AA 이상으로 시중 은행(AAA)보다는 낮지만, 제가 죽기 전까지 망할 확률은 극히 낮다고 할 수 있습니다.

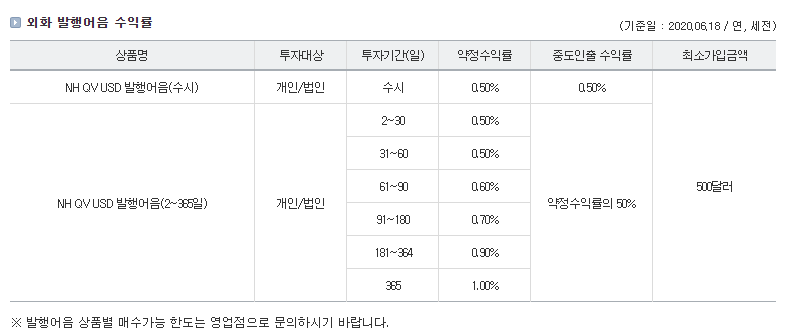

다음 사진은 한국투자증권, NH투자증권, KB증권에서 나온 외화 발행어음 상품들의 금리 비교입니다. 외화 발행어음의 금리를 비교해보면 보통 연 이율 1.0% 입니다.

| 증권사 | 신용등급 | 평가일 |

| 한국투자증권 | AA | 2021.04.13 |

| NH투자증권 | AA+ | 2021.05.28 |

| KB증권 | AA+ | 2021.04.08 |

증권사에서 제공하는 신용등급과 평가일을 정리해놓았습니다. 따라서, 신용등급이 AA 이상인 3개의 증권사에서 발행하는 외화 어음을 사는 것이 훨씬 더 높은 이자를 받을 수 있다는 것입니다.

언제 사요?

여기까지 왜 외화를 보유해야 하는지(환차익과 위험 헷지 수단), 왜 달러예금보다 달러발행어음이 좋은지(26배 높은 금리), 그리고 어느 증권사가 달러발행어음 금리가 높은지(한국투자증권?) 알아보았습니다.

여기서 이런 생각이 드실 겁니다. 그럼 달러는 언제 사나요?

사실 명확한 기준은 없습니다. 어떤 분들은 1100원 이하면 사고, 혹은 1050원 이하면 사는 등 기준은 없습니다. 저의 기준을 말씀드리면, 저는 최근 3년 간의 평균 환율에서 5% 이하로 떨어졌을 때 매수합니다.

최근 3년 간의 평균 환율 개념은 홍춘옥 박사님이 쓰신 [밀레니얼 이코노미] 책을 읽고 얻은 인사이트입니다. 자세한 내용은 책을 읽어보세요!

최근 3년 간의 평균 환율에서 5%가 빠졌을 때 매수합니다. 이렇게 하면 매도 시(위험 헷지를 위해) 최소 5%의 수익률이 보장됩니다. 또한, 경제위기 때 매도 시 환율은 급등하기 때문에 +알파 수익률을 얻을 수 있고, 추가로 금리 1%를 적용받아 더 큰 수익률을 창출할 수 있습니다.

그럼 환율은 매번 지켜봐야 하는가? 아닙니다. 저 같은 경우는 기업은행 환율 시황 mms 서비스를 이용하고 있습니다. 일 2회 실시간 환율을 문자로 안내해줍니다. 서비스 또한 무료입니다! 굉장히 유용합니다.

즉, 환율 시황 mms 서비스로 환율 정보를 받고, 내가 세운 기준(최근 3년 간의 평균 환율보다 5% 빠졌을 때)보다 환율이 떨어지면 환전(우대환율 100% 적용받고!) 후 달러발행어음을 매수하는 것입니다. 그러면 최소 5%의 수익률이 보장되면서도 자산배분 + 위험 햇지 효과를 보실 수 있습니다.

결론

외화 보유

환테크 < 환테크+위험 햇지 수단

상품

달러예금(0.04896%) < 달러발행어음(1.3%)

매수 기준

1050?(기준 불분명) < 1050!(최근 3년 평균 환율*95%)

결론적으로, 경제 위기시에 최소 5% 수익률을 보장받아 환차익을 실현하고, 자산 포트폴리오의 mdd를 낮추면서 동시에 떨어진 자산들을 줍줍하자!(이건 비밀..)입니다.

오늘은 외화 보유와 관련하여 달러예금이 아닌 달러발행어음의 장단점과 매수 타이밍에 대해 알아보았습니다. 좋아요와 댓글은 큰 힘이 됩니다. 지금까지 경제야놀자 였습니다.

'투자야놀자 > 은행' 카테고리의 다른 글

| 달러 투자 방법 총정리편(달러예금적금, 달러발행어음, 달러etf 다 모았습니다.) (2) | 2021.08.09 |

|---|---|

| 달러 투자? 미국 달러 선물 ETF로! (0) | 2021.08.09 |

| 적금 이자 높은 은행 다 모았습니다_정기적금 금리비교(20대 적금 추천) (1) | 2021.07.19 |

| 특판 적금 상품 다 모아봤습니다(feat. 강서신협, 우리은행, 수원중앙신용협동조합 등등) (2) | 2021.07.18 |

| 새마을금고 신협 연 6% 금리 특판 정기적금(feat. 모네타) (4) | 2021.07.15 |

댓글